- Ремонт авто по ОСАГО

- Как это происходит?

- Сколько стоит ремонт?

- Сроки ремонта

- Достоинства страхового ремонта

- Можно ли предъявить претензии после страхового ремонта?

- Какие документы Вам потребуются?

- Что же все-таки выбрать?

- Откуда берутся деньги за доплату

- Компания специально занижает сумму

- Ремонт обходится дороже страховки

- Что нужно для взыскания недостающей суммы

- Права и обязанности сторон

- Виды компенсаций по ОСАГО в Росгосстрах

- От чего зависит размер выплаты

- Максимальная страховая сумма в Росгосстрах

- Причины отказа в выплатах

- Можно ли оспорить отказ в выплате

- Порядок и этапы получения выплат по ОСАГО в Росгосстрах

- Сроки предоставления выплат

- Необходимые документы

- Бланк заявления на выплату ОСАГО Росгосстрах

- Как узнать сумму и статус рассмотрения дела

- Почему страховая занижает выплаты

- Как происходит расчет страховой выплаты

- Откуда берется занижение цены

- Что делать, если не устраивает сумма выплаты по ОСАГО после ДТП

- Частые вопросы

- Что делать если не устраивает выплата по ОСАГО?

- Я не согласен с оценкой страховой, ущерб больше 400000. Что делать?

Право выбора было законодательно закреплено за автовладельцами еще в 2014 году – тогда в Закон об ОСАГО (№ 40-ФЗ) были внесены соответствующие коррективы. Страховой полис с учетом нововведений можно было приобрести с 1 сентября 2014 года.

Информацию о вариантах возмещения убытков Вы найдете в ст. 12 Закона об ОСАГО. В пункте первом говорится следующее:

- Потерпевшая сторона имеет право требовать у страховой компании возмещения причиненного вреда в форме страховых выплат или прямого покрытия ущерба.

- Прямое покрытие ущерба предусматривает возмещение убытка посредством организации и оплаты ремонта транспортного средства (п. 15). Что это значит? Страховщик нанимает подрядчика – СТО – для выполнения работ и оплачивает их стоимость. Обратите внимание на то, что страховая компания сотрудничает только с теми станциями техобслуживания, с которыми она подписала соответствующий договор.

Летом 2017 года в Москве был разработан законопроект «Ремонт вместо выплат», который предполагает полный отказ от страхового возмещения в материальной форме. Считается, что законопроект позволит ужесточить ответственность страховщиков за ненадлежащее восстановление автомобиля и минимизирует случаи мошенничества с компенсациями по ОСАГО.

Ремонт авто по ОСАГО

Страховые ремонтные работы осуществляются при условии, что восстановление авто еще возможно, то есть гибель транспортного средства не наступила. В противном случае машина отправляется на утилизацию, а потерпевшая сторона может получить денежные выплаты.

Как это происходит?

При наступлении страхового случая представитель страховой компании осматривает автомобиль, а после завершения экспертизы выдает владельцу машины направление на ремонт.

Сколько стоит ремонт?

Расчет стоимости ремонта осуществляется страховщиком по методике Центробанка – и здесь есть свои нюансы. Например, стоимость запчастей покрывается, как правило, не на основании чеков из специализированных магазинов, а на основании среднестатистических данных. То же самое касается и оплаты работы мастеров автосервиса.

Это значит, что если страховые выплаты не покроют расходы техцентра по приведению авто клиента в должное состояние (максимальная сумма выплат по ОСАГО не превышает 400 тысяч рублей), то разницу ему придется доплатить.

Сроки ремонта

Предполагается, что работы должны быть произведены в течение 30 рабочих дней. Точка отсчета – момент передачи машины в мастерскую. Срок может быть увеличен только в том случае, если это предусмотрено технологией выполнения ремонтных работ и потерпевшая сторона не предъявляет претензий.

В противном случае страховщику придется выплатить страхователю неустойку.

Достоинства страхового ремонта

К основным достоинствам ремонта по ОСАГО относят:

- Отсутствие хлопот по поводу поиска и выбора СТО. Автовладелец передает специалистам автосервиса поврежденный автомобиль, а забирает восстановленный.

- Отсутствие тяжб между страхователем и страховой компанией по вопросам размеров денежной компенсации.

- Гарантия качества. Технический подрядчик отвечает за соответствие проводимых манипуляций стандартам и за качество произведенных работ. Гарантия на кузовные работы составляет 1 год. Подрядчик может использовать только новые детали к авто, запчасти б/у ставятся только в том случае, если страховщик дал свое согласие, заключив с СТО соответствующий договор.

- Оперативность. Как правило, все работы осуществляются быстро, поскольку ни СТО, ни страховщик не заинтересованы в затягивании сроков.

На данный момент процесс реформации не завершен, следовательно, не все аспекты вопроса тщательно проработаны. Поэтому специалисты рекомендуют выбирать страховое восстановление машины в том случае, если в ДТП был поврежден только кузов автомобиля, а в перечне СТО, предложенном страховщиком, представлены техцентры с хорошей репутацией.

Можно ли предъявить претензии после страхового ремонта?

Если Вы отдали автомобиль на ремонт, а мастерская не выполнила работу вовсе или сделала ее некачественно, Вы можете направить претензию в страховую компанию и потребовать устранить недочеты. Если это невозможно осуществить, стоит снова обратиться к страховщику, чтобы получить компенсацию, и затем направляться в суд.

Какие документы Вам потребуются?

При обращении в страховую компанию с целью получения денег по ОСАГО или осуществления страхового ремонта Вы должны иметь при себе пакет следующих документов:

- Заявление на страховое возмещение или ремонт;

- Извещение о дорожно-транспортном происшествии;

- Справка о ДТП;

- Копии протокола об административном правонарушении, постановление по делу об административном правонарушении или об отказе в возбуждении дела об административном правонарушении, если эти документы были предоставлены Вам в ГИБДД;

- Копии ПТС, полиса ОСАГО, свидетельства о регистрации авто, доверенности на управление;

- Копия паспорта;

- Отчет об оценке ущерба;

- Акт приема-передачи;

- Квитанция об оплате услуг по оценке ущерба авто.

Что же все-таки выбрать?

Учитывая неурегулированность многих вопросов страхового ремонта, большинство автовладельцев выбирает денежные выплаты по ОСАГО. Такой вариант обладает несколькими преимуществами:

- Возможность получить средства на руки и самостоятельно заняться ремонтом транспортного средства.

- Право выбора СТО. Вы можете легко обратиться в тот техцентр, специалисты которого Вам уже неоднократно оказывали услуги.

- Возможность контролировать ход выполнения работ.

К недостаткам получения денежной компенсации относят лишь то, что Вам самим придется заниматься всеми вопросами.

Мнения автолюбителей на этот счет разнятся. Кто-то имел опыт страхового ремонта и остался доволен, а кто-то разочарован некачественным выполнением работ и пожалел, что не получил материальное возмещение.

Откуда берутся деньги за доплату

Во время ДТП могут возникнуть повреждения, которые не покрывает страховка. Проблема появляется на месте события или в автосервисе. Если ОСАГО правильно оформлена, компания обязана выплатить остаточный платеж. Потерпевшему участнику нужно правильно оформить документы, если не были нарушены правила дорожного движения.

Когда возникает парадоксальная ситуация:

- Страховщик намеренно уменьшает стоимость выплаты.

- Капремонт обходится дороже, чем прописано в акте.

Пострадавший водитель не обязан выплачивать издержки из своего кармана. Их перекрывает сообщество, если во время составления акта была допущена ошибка. Комиссию может выплатить также виновник аварии. В обоих случаях потерпевшему следует доказать свою невиновность.

Компания специально занижает сумму

Представитель организации может искусственно уменьшить стоимость автостраховки. Когда автомобиль отремонтируют, владельцу предъявят требование оплатить издержки. Хозяину транспортного средства нужно следовать по следующей схеме:

- Потребовать от сообщества копию акта о страховом событии. Документ содержит все тонкости происшествия. Бумага выдается в течение трех дней с момента подачи обращения или составления соглашения.

- Перепроверить расчетные данные. На официальном сайте РСА существует в открытом доступе справочник. Если итоговая платежка не совпадает с результатами автостраховки, данные специально занижаются.

- Провести самостоятельную экспертную оценку. Мастер (организация) должен находиться в общем реестре и обладать соответствующим сертификатом.

- Адресовать досудебную претензию страховщику (ч. 1 ст. 16.1 № 40–ФЗ). Администрация обязана рассмотреть жалобу в течение 10 дней с момента подачи. Если за этот срок водитель не получит ответ, можно направить иск в суд. Требование составляется в свободной форме с учетом всех обстоятельств.

- Подача заявления в суд с возможностью досудебного разбирательства и возмещение неустойки (1% от разницы или 0,05% ежедневно за задержку ответа на жалобу).

Если стоимость иска не превышает 1000000 RUB, налог не взимается. Размер потери меньше 50000 RUB разбирает мировой суд. Если ставка выше 50000 RUB, этим занимаются районные структуры. Соискателю вспомогательно полагается половина денег от цены ущерба в случае успешного завершения дела.

Ремонт обходится дороже страховки

Если цена спецремонта превышает указанный размер страховки, пострадавший может воспользоваться статьей 1064 ГК ч. 1. Разницу выплатит делинквент.

Действия должны быть следующими:

- Провести автономную экспертную оценку.

- Направить досудебное требование делинквенту. В иске необходимо указать недостающую сумму.

- Если ответственный участник отказывается платить издержки, направить заявление в юстицию.

Процедура позволяет урегулировать ситуацию мирным путем. Проблемы возникают, если ответственная сторона отказывается платить. Только через суд можно решить вопрос.

Что нужно для взыскания недостающей суммы

Поправки к закону ОСАГО обязывают ремонтников использовать новые и качественные детали. Замена и ремонт поврежденных узлов происходит, согласно установленным стандартам. В правилах не указывается изготовитель, но если транспортному средству меньше двух лет, его обязаны направить в авторизованный сервисный центр.

В период составления претензии автолюбитель должен владеть договором о страховом случае и отчетом самостоятельной экспертизы. Если дело уходит в юстицию, необходимо добавить:

- ксерокопию паспорта;

- доверенность на право владения машиной (ПТС, СТС);

- справку с ДТП;

- сертификат ОСАГО;

- ксерокопию досудебной претензии и ответ другой стороны (страховщик или виновник происшествия);

- видео / аудио доказательства и показания свидетелей;

- расходный чек.

События могут быть разными. Автовладельцу необходимо заранее собрать документацию (после аварии), чтобы иметь весомый аргумент. Недостающий протокол или чек может отразиться на судебном разбирательстве не в пользу обвинителя.

Права и обязанности сторон

Если договор не подписан, а компания или СТО требуют деньги, не следует их платить. Разница в оплате – это отношение автостраховщика и клиента, но не сервисного центра. Любые угрозы, шантаж и попытка уйти от ответственности решаются через юстицию.

По закону, на починку машины отводится 30 дней. Если за этот период ТС не вернули, хозяин может написать обращение в прокуратуру. Автостраховщики не имеют повода требовать компенсацию принудительно. Чтобы все прошло законно, шоферу нужно учесть все нюансы:

- провести независимую оценку поврежденного транспорта;

- отказаться от подписания дополнительных бумаг;

- проконсультироваться с юридическим лицом;

- следить за изменениями в постановлениях.

Если автостраховщику удалось заставить клиента подписать сомнительные бумаги, исход зависит от сложности и сроков процесса. Можно попытаться увеличить размер начисления за счет независимой экспертизы и предъявлять претензии СТО. При подписании сомнительного договора заявителю вряд ли удастся решить вопрос в свою пользу.

После столкновения потерпевшая сторона вправе требовать полное возмещение ущерба. Полис не всегда покрывает причиненные убытки, и агент может использовать наивность автовладельца, покрыв недостачу из его кармана.

Если владелец ТС правильно оформит документацию, организация покроет недостачу и переведет авто в сервисный центр, где сотрудникам в установленный срок придется заменить поврежденные детали новыми запчастями.

Виды компенсаций по ОСАГО в Росгосстрах

Компенсация за страховой случай по ОСАГО в Росгосстрах проводится в форме денежных платежей или оплаты восстановительного ремонта транспортного средства. В заявлении страховщику пострадавшее лицо отражает свои пожелания относительно формата покрытия ущерба. Однако решение о том, произвести денежную выплату или сделать ремонт ТС страхователя, принимает страховая компания.

Такие ее права предусмотрены в законодательных нормах. В них же есть исключения из правил, в условиях которых страховщик обязан произвести денежную выплату:

- повреждения автомобиля, не подлежащие восстановлению;

- оценочная сумма ремонтных работ, превышающая 400 000 руб.;

- смерть потерпевшего в результате травмирования при аварии;

- травмы средней или тяжелой степени в результате ДТП;

- статус инвалида у пострадавшего;

- отсутствие договора с СТО, обслуживающего модель поврежденного авто.

Страховщик может возместить ущерб от ДТП деньгами при наличии письменно оформленной договоренности со страхователем. В его праве отказаться от ремонта машины на СТО, с которой заключен договор на обслуживание по ОСАГО в ситуации, если мастерская не соответствует нормативам, охватывающим сферу ремонтных работ по отношению к транспортным средствам. Отклонить предложение можно также, когда она располагается дальше, чем 50 км от адреса проживания пострадавшего.

С большей вероятностью страховщик примет решение направить машину на ремонт после ДТП на СТО в ситуациях:

- отнесение транспортного средства в категорию легковых;

- возраст автомобиля, не превышающий 4 года;

- регистрация авто на территории РФ;

- нахождение авто в собственности физического лица;

- наличие договора на обслуживание модели поврежденного ТС.

От чего зависит размер выплаты

На величину выплат по ОСАГО влияет много факторов. К их числу относятся:

- обстоятельства происшествия;

- вид ущерба — имуществу или здоровью;

- формат оформления ДТП — по европротоколу или обычному протоколу;

- категория претендента на выплату;

- фактор возможности восстановления авто.

Если в результате страхового случая было повреждено имущество, то размер компенсации определяется денежной суммой, необходимой для приведения авто в состояние, которое было у него до ДТП. Ее величина не может быть больше 400 000 руб. В ситуации, когда заявка на получение выплаты подана выгодоприобретателем по причине смерти потерпевшего, на его счет начисляется 475 000 руб.

Если машина не подлежит восстановлению, то ее владельцу выплачивается компенсация в размере ее рыночной стоимости, но не больше лимитных значений.

Размер страховых выплат по ОСАГО при ДТП, оформленном по европротоколу, обычно не превышает 100 000 руб. для жителей регионов и до 400 000 для жителей Москвы и Санкт-Петербурга. Эта сумма выплачивается пострадавшему в аварии в случае регистрации извещения о событии в мобильном приложении, и при отсутствии разногласий между участниками.

Максимальная страховая сумма в Росгосстрах

В законе определены лимитные параметры выплат по ОСАГО. При нанесении ущерба имуществу компенсация проводится в пределах 400 000 руб. Если вред нанесен здоровью или жизни потерпевших, то выплачивается до 500 000 руб. на каждого из них.

В ситуации, когда ущерб превышает законодательно предусмотренные максимальные лимиты, которые могут быть выплачены по ОСАГО, недостающая сумма взыскивается с виновного. Чаще всего вопрос решается в судебном порядке. Однако прежде чем инициировать разбирательства через уполномоченные органы, следует воспользоваться претензионной схемой урегулирования проблемы.

Причины отказа в выплатах

Отказать в выплате по ОСАГО Росгосстрах может в ситуации, когда не соблюдены сроки уведомления страховщика о событии, отнесенном в категорию страхового. Для ДТП, параметры которого допускают оформление по европротоколу, страхователям выделяется 5 дней на извещение страховой компании. Если к оформлению аварии были привлечены дорожные инспекторы, то обращение в Росгосстрах должно быть не позже, чем через 3 года после страхового ДТП.

Ожидать отказа по выплатам можно в ситуациях:

- формирования пакета документов поддельными бумагами;

- обращения в Росгосстрах лица, не являющегося пострадавшим, или его выгодоприобретателя;

- отсутствия обязательств у Росгосстрах — неоформленное ОСАГО или требование выполнения прав на прямое возмещение ущерба потерпевшим у страховщика виновника;

- нанесения ущерба вследствие умысла страхователя или действий непреодолимой силы.

Можно ли оспорить отказ в выплате

При отказе страховой компанией Росгосстрах в ремонте по ОСАГО или в денежной выплате, пострадавший вправе оспорить решение. Прежде чем инициировать разбирательства, следует ознакомиться с причинами отклонения заявления на возмещение. Если они актуальны и соответствуют нормам закона, то не стоит терять свое время.

Оспорить отказ в выплате можно в претензионном порядке. Для этого нужно оформить досудебную претензию и приложить к ней документы, подтверждающие право на выплату. В законе не регламентированы сроки, в которые пострадавший может оспорить решение страховой компании.

После подачи претензии страховщику выделяется 10 дней для рассмотрения и вынесения решения. При отклонении претензионных требований пострадавшего или при отсутствии ответа в установленные сроки необходимо обращаться в судебные инстанции.

Порядок и этапы получения выплат по ОСАГО в Росгосстрах

Если пострадавший имеет права на получение компенсации, то ему после извещения Росгосстрах о происшествии, отнесенном в категорию страхового случая, необходимо оформить документы о страховом ДТП по европротоколу или с участием полиции. Собрав пакет документов, нужно обратиться в отделение страховщика для подачи заявления на выплату с подтверждающими событие документами.

Если уведомление о страховом случае было произведено через электронное приложение, то узнать статус состояния выплаты можно через сервис Рогосстрах. После рассмотрения пакета бумаг и одобрения заявки на возмещение пострадавшему производится выплата или выдается направление на ремонт.

Сроки предоставления выплат

Денежные выплаты по ОСАГО в Росгосстрах осуществляются в срок 20 дней. Если страховой компанией было принято решение компенсировать ущерб не деньгами, а в формате натурального возмещения, то направление на восстановительный ремонт по ОСАГО выдается в течение 30 дней с даты подачи заявления. Срок выплат страховой компанией не меняется при обращении выгодоприобретателями в случае смерти пострадавшего.

Необходимые документы

Для получения выплаты в Росгосстрах нужно подготовить пакет бумаг, которые подтверждают факт происшествия, определяют характер, нюансы ущерба и право заявителя на его компенсацию. В него входят:

- паспорт;

- доверенность или документы о смерти потерпевшего при обращении выгодоприобретателя;

- документы, подтверждающие право собственности на авто;

- бумаги из полиции, дорожной службы или медицинского учреждения — пакет определяется видом и характером происшествия;

- извещение о страховом ДТП;

- банковские реквизиты получателя денежных средств.

Если в результате ДТП был нанесен ущерб здоровью, то для получения компенсации лечения и стоимости медикаментов понадобится расширенная справка из больницы, станции скорой помощи и от судмедэксперта. При привлечении виновника к административной ответственности к комплекту бумаг нужно приложить протокол.

Бланк заявления на выплату ОСАГО Росгосстрах

Подать в Росгосстрах заявление на выплату необходимо в отделении страховой компании лично потерпевшим. Реализация процедуры в онлайн-режиме невозможна. Допускается отправка документа по почте заказным письмом. В заявлении должна присутствовать информация:

- данные заявителя и получателя;

- подробности происшествия;

- о наличии факта административного нарушения;

- перечень повреждений имущества, жизни и здоровья;

- регистрационный номер уведомления о наступлении страхового случая;

- результаты экспертизы — если она была проведена;

- сумма расходов — если потерпевший может ее указать.

Как узнать сумму и статус рассмотрения дела

Получить информацию о статусе страхового дела клиенты Росгосстрах могут через Интернет на сайте компании. Для этого не нужно регистрироваться в сервисе. Чтобы узнать сумму выплаты по ОСАГО, необходимо:

- Открыть официальный сайт компании.

- Перейти в меню «Страхование».

- Открыть раздел «Страховой случай».

- Нажать на ссылку «Узнать статус дела».

- Заполнить форму — личные данные страхователя и его индивидуальный номер.

- Нажать на кнопку «Узнать статус».

Информация о выплатах выводится на экран. В ситуации, когда вопрос еще не рассмотрен страховой компанией, на экране будет отображаться, что компенсация не определяется. В случае положительного решения страховщика, он об этом будет уведомлен.

Ему также предложат ожидать перечисления денег или получить направление на ремонт по ОСАГО в Росгосстрах. При отрицательной резолюции на заявление будет информирование об отказе в выплате.

Почему страховая занижает выплаты

На практике почти во всех случаях пострадавшие получают меньше, чем нужно. Если это выплата наличными, то ее не хватает на необходимый ремонт. Если выбран ремонт, сервис может указать на необходимость доплаты. И так случается повсеместно. Но небезосновательно.

При расчете положенной выплаты учитывается износ транспортного средства, его деталей. И это самый главный фактор, из-за которого рассчитанная сумма страхового возмещения неприятно удивляет автовладельца.

То есть, если ваше авто выпущено в 2010 году, то износ деталей явно будет большим, и вы давно не тратились на их замену. После ремонта вы получаете новые детали, и вроде как частично должны оплатить их из своих средств, так как ранее установленные и поврежденные были изношены.

По закону максимальное занижение за износ — 50%, оно рассчитывается по специальной утвержденной формуле.

- если говорить объективно, то осмотр авто представителем страховщика сложно назвать экспертизой. Поэтому часто встречаются погрешности, осмотр неглубокий, много чего упускается из вида;

- заниженная стоимость деталей при расчете страхового возмещения. Цена берется из специального, утвержденного законом каталога. И часто эта стоимость ниже, чем реальная рыночная.

А еще есть “экспертная погрешность”, которая позволяет страховщикам законно занижать положенную выплату на 10%. И естественно, компании этим пользуются. Одно накладывается на другое, и пострадавший автовладелец получает меньше денег, чем ему реально нужно для ремонта машины.

Как происходит расчет страховой выплаты

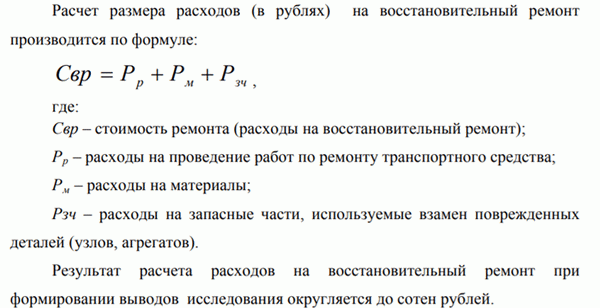

Вообще, сумма определяется не просто так, а на основании методики расчета и определения размера расходов на ремонт авто после ДТП. Это регулирует положение Центрального Банка РФ №755-П.

На деле простому человеку практически нереально изучить этот документ и определить, сколько ему положено по закону, не занижает ли страховая выплату. Например, вот формула расходов на восстановительный ремонт:

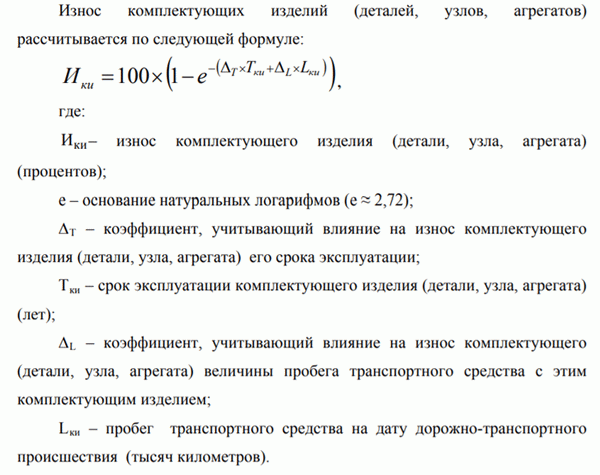

Формула расчета износа:

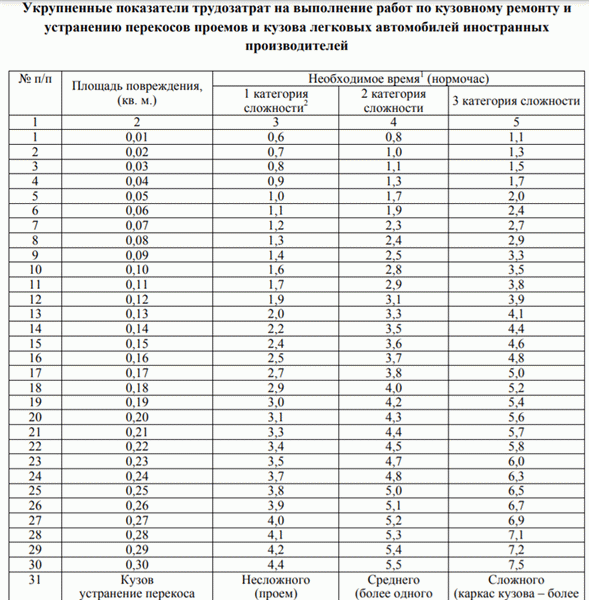

Если потерпевший выбирает не денежную компенсацию, а ремонт, в расчет идут трудозатраты работников сервиса:

Более того, при расчете играет роль регион пользования автомобилем, срок эксплуатации транспортного средства, объем механических повреждений. Есть даже отдельная формула для определения износа шин, предусмотрен отдельный порядок расчета при полной гибели ТС.

Важный момент расчета — стоимость запчастей, которая регулируется Главой 7 указанного выше положения Центрального Банка. В каждом регионе формируются свои справочники, делается выборка запчасти, устанавливается ее средняя цена.

Самое интересное, в справочники включаются не только розничные, но и оптовые цены. И понятно, что при выведении средней цены она будет не в пользу пострадавшего. Хоть и оговаривается, что оптовые цены учитываются с наценкой, но вряд ли с реальной рыночной.

В интернете можно найти калькуляторы, которые якобы считают положенную по ОСАГО выплату. Но на них не стоит полагаться, эти программы не учитывают регион и стоимость запчастей, которая может постоянно меняться. Не нужно слепо верить таким программам.

Откуда берется занижение цены

Вообще, сначала нужно объективно оценить ситуацию. Если у вас старое авто, скорее всего, к нему применен большой коэффициент износа, который может достигать 50%. Но, конечно, если машина относительно новая, а сумма сильно занижена, нужно разбираться.

- Машина далеко не новая, имеет высокую степень износа.

- Погрешности эксперта, который недооценил повреждения.

- Учтены цены на запчасти из установленного реестра, которые ниже реальных.

- Законна погрешность 10%, примененная страховщиком. И можно не сомневаться, что он ее применил.

С первым пунктом спорить бесполезно. Есть закон, есть утверждена формула. В подавляющем числе случаев причиной маленькой выплаты по КАСКО или ОСАГО является плохая экспертиза. Действительно, она редко бывает качественной, осмотр быстрый и поверхностный.

Что делать, если не устраивает сумма выплаты по ОСАГО после ДТП

В течение 20 дней после подачи заявления страховая компания проводит экспертизу транспортного средства, делает на ее основании расчет положенной суммы и переводит ее автовладельцу. Если вас не устраивает сумма выплаты по ОСАГО, нужно сразу приступать к действиям.

- Обратиться к страховой компании и попросить предоставить вам детали экспертизы, на основе которой проводился расчет. На этом этапе нужно определить, почему назначили так мало.

- Изучите представленные материалы. Если вы видите, что ущерб недооценен, нужно подать страховщику заявление о несогласии с установленной суммой. Бланк можно скачать с сайта компании и заполнить дома. Если отправляете заказным письмом или приносите лично, ответ на заявление дается в течение 30 дней. Многие компании принимают претензии на электронную почту и рассматривают их 15 дней.

- В большинстве случаев требуется проведение независимой экспертизы, которую оплачивает потерпевший. Если правда окажется на его стороне, страховщик обязан возместить затраты.

После получения ответа на претензию, если он не в вашу пользу, нужно взять этот ответ, приложить к нему отчет независимой экспертизы и обратиться к финансовому омбудсмену.

Обратиться к финансовому омбудсмену по ОСАГО можно через онлайн-приемную, вход в которую выполняется через Госуслуги.

С недавнего времени обращение к омбудсмену по этому вопросу — обязательная часть. Только после его оценки ситуации можно идти в суд.

Так что, если вы не согласны с оценкой страховой компании, в 2021 нужно сначала написать претензию страховщику, после провести оценку повреждений, написать обращение к омбудсмену и только после этого писать исковое заявление в суд.

Обратите внимание, что если ваши требования не будут удовлетворены, суд встанет на сторону страховой компании, вы понесете потери на независимой экспертизе. Поэтому инициируйте дело только в том случае, если максимально уверены, что страховая компания занижает выплату. Причем делайте собственную оценку ситуации объективно с учетом того, как именно страховая рассчитывает выплату.

Частые вопросы

Что делать если не устраивает выплата по ОСАГО?

Для начала обратитесь к страховщику, запросите детали экспертизы. На их основании составляйте претензию, проводите независимую оценку и обращайтесь к финансовому омбудсмену. Только после выполнения всех шагов идите в суд.

Я не согласен с оценкой страховой, ущерб больше 400000. Что делать?

По закону за повреждение транспортного средства страховая компания может заплатить максимально 400 000 рублей. Если реальный ущерб больше, оставшуюся часть вы должны взыскивать с виновника ДТП в добровольном порядке или через суд.